Se você já pensou em oferecer créditos em loja no brechó, provavelmente já se perguntou:

Isso realmente aumenta as vendas ou só complica ainda mais a minha gestão?

A verdade é que, no dia a dia corrido de um brechó, decisões como essa não são simples.

Mas, existe uma sensação difícil de ignorar:

- Ver clientes indecisas;

- Peças paradas no estoque;

- Oportunidades de venda escapando.

Tudo isso enquanto você tenta crescer e profissionalizar o seu negócio.

Créditos em loja no brechó existem para, em vez de reembolsar, você oferecer um valor equivalente para ser usado em uma próxima compra, mantendo o dinheiro dentro do seu brechó e criando uma razão para a cliente voltar.

Só que, como qualquer estratégia, quando mal aplicada, pode virar um problema e quando bem estruturada, pode se tornar uma das ferramentas mais poderosas para aumentar vendas, fidelizar clientes e girar estoque.

Neste artigo, você vai entender na prática se vale a pena oferecer créditos em loja no brechó, quando usar e como transformar isso em vantagem competitiva (sem bagunçar sua operação).

O que são créditos em loja no brechó?

Créditos em loja no brechó são um valor monetário que o brechó registra em nome de uma cliente e que ela pode usar em compras futuras no mesmo brechó.

Não é dinheiro físico, ele não sai do caixa.

É, na prática, um saldo que fica “guardado” até a cliente voltar.

Quando créditos em loja são usados no brechó?

Embora cada brechó tenha suas próprias políticas, existem alguns cenários em que os créditos em loja são comuns.

Veja os quatro momentos em que são usados com mais frequência:

1. Devoluções

A cliente comprou uma blusa, chegou em casa, não ficou boa. Ela quer devolver.

Você tem duas opções: devolver o dinheiro e sangrar o caixa, ou oferecer crédito e manter o valor dentro do negócio, disponível para a cliente realizar uma nova compra.

O crédito, nesse caso, é um instrumento de proteção financeira, desde que você tenha uma política de devolução clara.

2. Trocas

A peça não serviu, mas a cliente adorou o brechó e quer trocar a peça por outra.

Se o valor da nova peça for diferente, o crédito resolve a diferença com elegância.

Você não precisa dar troco nem criar uma situação constrangedora no balcão.

3. Consignação

Quando uma fornecedora de consignação faz o acerto e o valor a receber é menor do que ela esperava, ou quando ela prefere usar o saldo do acerto para levar peças do próprio brechó, o crédito em loja funciona como uma moeda de troca interna.

A fornecedora vira cliente.

O acerto vira compra.

O relacionamento se aprofunda.

4. Promoções e fidelização

“Comprou acima de R$ 150, ganhou R$ 20 de crédito para a próxima visita em até 90 dias.”

Esse uso é diferente dos anteriores: aqui, o crédito não nasce de um problema, ele nasce de uma estratégia.

Você está criando um motivo para a cliente voltar, com data marcada e valor definido.

É a forma mais intencional de usar o crédito, e a que mais se aproxima de um programa de fidelidade informal.

Quando vale a pena oferecer créditos em loja no brechó?

Nem todo brechó está no mesmo momento.

Mas se você se reconhece em algum dos perfis abaixo, o crédito em loja deveria fazer parte da sua operação:

Brechó com fluxo constante de clientes – Se o seu brechó tem movimento regular, seja online, presencial ou os dois, o crédito funciona como um acelerador de recompra.

A cliente que já comprou uma vez, e tem crédito disponível, tem um motivo a mais para voltar antes de precisar de uma peça nova.

Você não depende só do desejo dela, pois você tem um gatilho financeiro em aberto.

Trabalha com consignação – Como vimos na seção anterior, o crédito no contexto de consignação é um instrumento único: transforma o acerto da fornecedora em compra dentro do próprio brechó.

Muitas fornecedoras gostam da possibilidade de transformar parte das vendas realizadas em novas compras.

Esse uso específico não existe em praticamente nenhuma outra modalidade de varejo.

Quer aumentar fidelização sem criar um programa de pontos – Programa de pontos é complexo, exige tecnologia e muito trabalho de comunicação.

Crédito em loja é a versão enxuta e igualmente eficaz.

A cliente sabe exatamente quanto tem, sabe quando precisa usar, e associa aquele valor ao seu brechó.

Tem clientes recorrentes que você quer manter – Cliente recorrente é seu ativo mais valioso. Ela já passou pela fase de descoberta, já confia no seu curadoria, já sabe que vai encontrar coisa boa.

O crédito é uma ferramenta de retenção que custa menos do que adquirir uma cliente nova, e mantém quem já está dentro do ciclo de compra.

As 4 vantagens de oferecer créditos em loja no brechó

Agora que você já sabe quando essa estratégia faz sentido, vamos entender os benefícios que ela pode trazer para o seu brechó:

1: Aumenta o ticket médio – Quando uma cliente tem R$ 60,00 de crédito e encontra uma peça de R$ 95,00, ela não desiste da compra, ela completa a diferença.

Sem o crédito, ela talvez não tivesse nem voltado.

Com os créditos em loja no brechó, ela não só voltou como gastou mais do que tinha disponível, contribuindo para aumentar o valor médio das compras.

2: Reduz a perda de vendas por devolução – Toda devolução que termina em reembolso em dinheiro é uma venda desfeita.

O estoque voltou, o caixa diminuiu, e você ainda arcou com o tempo de atendimento.

O crédito transforma esse cenário: a venda tecnicamente continua ativa e o valor está dentro do negócio, circulando.

Você não perdeu a venda. Você a adiou.

3: Gera a sensação de “não perdi dinheiro” – Esse é o benefício mais subestimado e talvez o mais poderoso do ponto de vista emocional.

Muitas clientes não gostam da sensação de ter feito uma compra que não deu certo.

Quando uma cliente recebe crédito em vez de dinheiro de volta, ela não sente que perdeu. Ela sente que tem algo guardado.

Esse sentimento mantém a boa impressão do brechó e o mais importante, faz ela sair do brechó com intenção de voltar, não com sensação de derrota.

4: Melhora o relacionamento com a cliente – Brechó é um negócio de confiança e curadoria.

A cliente não vem só pela peça, ela vem pelo ambiente, pela seleção, pela experiência.

Quando existe uma política clara de créditos, a cliente sente que possui alternativas e flexibilidade.

Isso reduz conflitos e fortalece a percepção de um atendimento mais profissional.

Por que brechós evitam oferecer créditos em loja?

Apesar dos benefícios, muitos brechós ainda deixam de oferecer créditos em loja por receio de criar mais problemas do que soluções.

Na maioria das vezes, o medo não é de oferecer o crédito em si, é de uma versão imaginada dele, desorganizada, fora de controle, que vai criar mais problema do que resolver.

Entre os motivos principais, e o porque eles não fazem sentido, temos:

Vou me perder no controle

Esse é o mais comum.

Quem já tentou controlar qualquer coisa no brechó usando caderninho, bloco de notas ou memória sabe o quanto uma informação esquecida pode virar um problema real.

A ideia de adicionar créditos em loja a esse sistema frágil assusta de verdade.

A dona de brechó que tem dificuldade de rastrear um crédito de R$ 80,00 provavelmente também tem dificuldade de rastrear o acerto de consignação do mês, o estoque que saiu sem registro, o pagamento parcelado.

O crédito só evidencia um problema que já estava lá.

A boa notícia: crédito em loja é uma das políticas mais simples de controlar quando você tem o registro certo.

Um nome, um valor, uma data de validade.

Três informações. É menos complexo do que uma venda parcelada.

A cliente vai abusar

Nenhuma cliente “abusa” de um crédito bem definido. Ela usa dentro do que você estabeleceu.

O problema acontece quando a política não existe, quando o crédito é concedido no impulso, sem prazo, sem valor fixo, sem registro.

Aí sim, qualquer cliente mal-intencionada pode aparecer três meses depois com uma expectativa que você não tem como honrar.

“Mas você não prometeu R$ 120?” E você não tem nem anotado que prometeu isso.

Uma política simples com valor registrado, prazo de uso e condições claras, fecha essa brecha completamente.

Vou sair no prejuízo

Esse medo tem uma lógica financeira por trás que vale entender direito.

A maioria das donas de brechó que pensa assim está comparando o crédito com o reembolso em dinheiro e enxergando os dois como equivalentes.

Não são.

Quando você devolve R$ 100,00 em dinheiro, esse valor sai do caixa definitivamente. A venda foi desfeita. O dinheiro foi embora.

E a peça? Provavelmente voltou pro estoque e vai ter que ser vendida de novo.

Quando você oferece R$ 100,00 em crédito, o valor continua dentro do negócio.

A cliente precisa voltar e gastar, e quando volta, quase sempre gasta mais do que o crédito que tem.

Se ela tem R$ 50,00 de crédito e encontra uma peça de R$ 80,00 que gostou, o que ela faz?

Paga a diferença.

Você recebe R$ 30,00 a mais do que receberia se tivesse simplesmente devolvido o dinheiro e ainda girou uma peça do estoque.

Dar desconto chama mais a atenção

Desconto parece generoso. Na hora, soa bem para a cliente e cria uma sensação de vantagem imediata.

Mas o que acontece nos bastidores?

Imagine que você tem uma peça marcada a R$ 90,00.

A cliente pede um desconto e você dá 10%. Ela paga R$ 81,00. Esses R$ 9,00 que você abriu mão saíram direto da sua margem.

E acabou.

O dinheiro foi embora, a peça foi junto, e a cliente não tem nenhum motivo financeiro para voltar tão cedo, afinal, ela já teve a vantagem dela.

Mas e se você resolver dar esses R$ 9,00 como crédito em loja no brechó?

O dinheiro continua com você. A cliente tem uma razão concreta para voltar.

Desconto reduz o que você recebe hoje. Crédito aumenta o que você recebe amanhã.

Como estruturar créditos em loja no seu brechó

Chegar até aqui já foi o mais difícil. Você entendeu o que é crédito em loja, viu por que ele funciona, conheceu os riscos e sabe que eles têm solução.

Agora é hora de sair do conceito e montar o que precisa existir no seu brechó para isso funcionar de verdade.

Vamos dividir essa parte em três pilares: a política, o controle e a comunicação

Pilar 1 — Monte sua política de crédito antes de oferecer qualquer centavo

A política de crédito é a diferença entre um processo que você consegue honrar e um que vai te dar dor de cabeça.

Ela precisa existir antes da primeira cliente receber créditos em loja no brechó.

Leve em consideração:

Qual é o prazo de validade?

Todo crédito precisa ter data para acabar.

O prazo mais comum e equilibrado para brechós é entre 60 e 90 dias.

Tempo suficiente para a cliente voltar sem que o crédito vire um passivo eterno no seu financeiro.

Se o seu brechó tem movimento mais espaçado, com clientes que compram a cada 3 ou 4 meses, você pode estender para até 6 meses.

Existe valor mínimo para uso?

Uma cliente com R$ 15,00 de crédito que quer parcelar numa peça de R$ 12,00 pode criar uma situação mais trabalhosa do que o crédito vale.

Definir um valor mínimo de compra para ativar o crédito.

Por exemplo, “crédito utilizável em compras acima de R$ 50,00”.

Essa e uma política legítima e simples de comunicar. Ela também estimula um ticket mínimo na visita de reuso do crédito.

O crédito acumula?

Se uma cliente recebe crédito em duas situações diferentes, esses valores se somam automaticamente ou são tratados separadamente?

A resposta mais prática para a maioria dos brechós é: acumula, mas cada crédito tem sua própria data de validade.

Isso significa que um crédito de R$ 60,00 gerado em março e um de R$ 30,00 gerado em maio são dois saldos com vencimentos distintos, mas que podem ser usados juntos numa mesma compra.

Essa lógica é clara para a cliente e gerenciável para você.

O crédito é transferível?

Essa parece uma decisão pequena, mas cria situações inesperadas se não for definida.

A cliente pode ceder o crédito dela para outra pessoa? Pode usar no nome da filha, da amiga?

A resposta mais segura e simples é: não.

O crédito pertence à cliente que o gerou, usável apenas por ela.

Se você quiser flexibilizar isso em casos pontuais, faça de forma explícita e documentada, não como regra.

Em quais situações o crédito é gerado?

Defina os gatilhos com clareza antes de comunicar a política.

Crédito gerado em devolução tem regras diferentes de crédito gerado por promoção?

Há situações em que você não oferece crédito, como peças de consignação com condições específicas da fornecedora?

Quanto mais clara você for internamente sobre isso, menos decisão você vai precisar tomar no balcão sob pressão.

Pilar 2 — Controle: o segredo para oferecer créditos sem criar bagunça financeira

Política boa, controle ruim: o resultado é o mesmo caos que descrevemos na seção anterior.

O controle é o que transforma a política em algo real e confiável.

Faça o seguinte:

Registre o crédito no momento da geração

O crédito precisa ser registrado na hora em que é criado, não depois, não “quando der”.

Cada minuto que passa entre a geração do crédito e o registro é uma janela para o erro.

O registro precisa ter:

- Nome da cliente;

- Valor exato;

- Data de emissão;

- Data de vencimento;

- Origem do crédito (devolução, troca, promoção).

Esses cinco são mais que suficientes para você ter um bom controle.

Separe o histórico por cliente, não por transação

O que você precisa não é de um registro por evento. É de um registro por cliente.

Quando a cliente aparece querendo usar o crédito, a pergunta não é “qual foi a venda que gerou esse crédito?”

A pergunta é “qual é o saldo da cliente hoje?”

Essa diferença de perspectiva muda completamente como você organiza a informação.

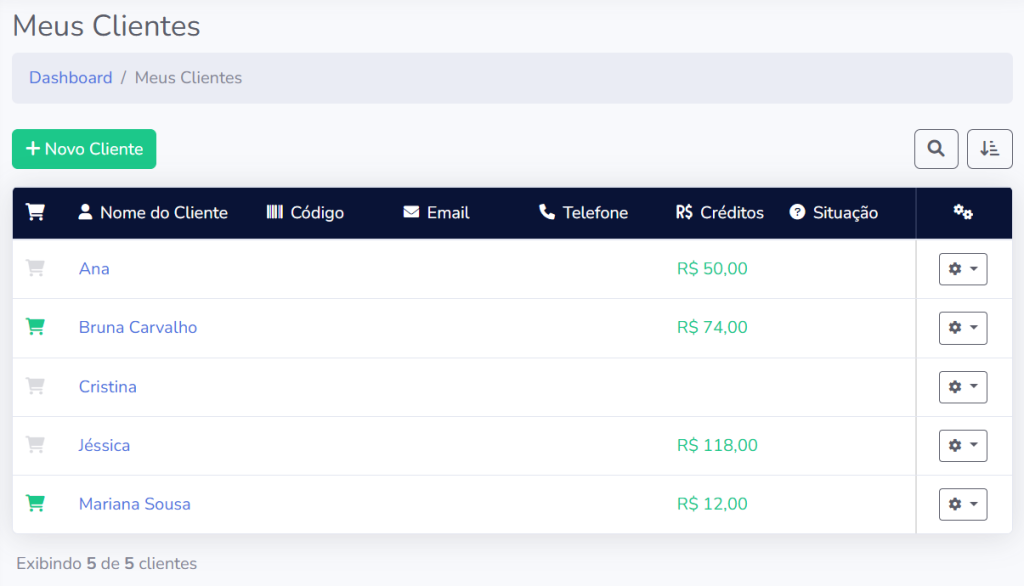

É exatamente aqui que a 2Cabides resolve um problema que planilha e caderninho não conseguem resolver bem.

Dentro da plataforma, cada cliente tem seu próprio perfil, e o crédito fica vinculado a ela, não à transação isolada, permitindo você acompanhar saldos, movimentações e utilizações de forma muito mais organizada.

Você consulta o saldo da cliente em segundos, sem precisar procurar em lugar nenhum.

O histórico de geração e uso fica registrado automaticamente, e você sabe exatamente quanto de crédito está ativo no seu brechó em qualquer momento.

Faça uma separação no financeiro

Créditos em loja no brechó precisam ser separados do seu saldo disponível para uso.

Na prática: se você tem R$ 800,00 em caixa e R$ 200,00 em créditos ativos com clientes, seu saldo real disponível é R$ 600,00.

Misturar esses dois números é o que cria a ilusão de caixa que descrevemos na seção de riscos.

Facilite a consulta no balcão

Defina como você consulta o crédito de uma cliente no momento do atendimento.

Não pode depender de memória. Não pode exigir que a cliente apresente um papel que ela pode ter perdido.

O processo precisa ser: você busca o nome da cliente no sistema, o saldo aparece, e ambas veem a mesma informação.

Dê baixa logo após o uso

Quando a cliente usa o crédito, o saldo precisa ser atualizado imediatamente.

Crédito usado precisa ser zerado ou reduzido no registro, não pode ficar em aberto esperando alguém lembrar de atualizar depois.

Esse passo parece óbvio, mas é onde a maioria dos controles falha.

Pilar 3 – Como comunicar os créditos em loja para as suas clientes

Você pode ter a política mais bem estruturada do mundo e o controle mais organizado… e ainda assim o crédito pode não funcionar como ferramenta de fidelização se:

A cliente não souber que tem, não entender como usar, ou não perceber o valor que ele representa.

Muitos brechós criam créditos, mas comunicam isso de forma tão discreta que acabam desperdiçando uma excelente oportunidade de fidelização.

Você pode divulgar seus créditos de várias maneiras:

No momento da geração

Quando o crédito é gerado, a cliente precisa saber imediatamente: o valor, o prazo e como ela vai poder usar.

Não deixe para depois. Não mande só uma mensagem genérica de “guarda aí que você tem crédito com a gente.”

A abordagem que funciona:

“Você tem R$ [valor] de crédito aqui no brechó para usar até [data]. É só vir aqui no brechó e me chamar quando quiser usar, fica no seu cadastro aqui comigo.”

Três informações. Vinte segundos. A cliente sai sabendo exatamente o que tem e o que precisa fazer.

Para brechós que vendem pelo Instagram ou WhatsApp, um print ou mensagem formal funciona bem, algo que ela possa guardar como referência, com o valor, a validade e o nome do seu brechó identificados claramente.

No lembrete antes do vencimento

Essa é a ação mais subutilizada e uma das mais eficazes.

Entre 10 e 15 dias antes do crédito vencer, uma mensagem lembrando a cliente que ela ainda tem saldo disponível cria um gatilho de visita que você não teria de outra forma.

“Oi, [nome]! Só passando pra lembrar que você tem R$ [valor] de crédito no brechó, válido até [data]. Acabaram de chegar peças novas, passa aqui!”

Esse lembrete tem dupla função: resgata clientes que esqueceram e gera uma visita motivada.

No atendimento

Quando uma situação de devolução ou troca acontece, a forma como você apresenta o crédito importa tanto quanto a política em si.

“Aqui no brechó a gente tem uma política de crédito pra essas situações. O valor fica guardado no seu nome pra você usar quando encontrar uma peça que goste. Assim você não perde nada.”

O crédito é genuinamente bom para a cliente. Comunique como tal.

Nas redes sociais

Você também pode criar conteúdos explicando como os créditos funcionam.

Por exemplo:

- Como funcionam nossos créditos em loja;

- Trocas sem complicação;

- Benefícios para clientes recorrentes;

- Como usar seus créditos na próxima compra.

Além de informar, isso ajuda a reforçar a imagem de um brechó organizado e profissional.

Conclusão

Se você chegou até aqui, você já entende créditos em loja no brechó melhor do que a maioria das donas de brechó que oferecem isso no improviso.

Você sabe o que é, como funciona, por que é mais inteligente do que dar desconto, como ele muda o comportamento de compra da cliente, como usar para girar estoque, como estruturar as regras, como comunicar nos diferentes canais e como ele se conecta diretamente com a saúde financeira do seu negócio.

Mas saber não é suficiente.

O que transforma o conhecimento em resultado é a ação.

Se você ainda não oferece crédito em loja, este é o momento de testar com um grupo pequeno de clientes recorrentes.

Comece pequeno, observe o resultado, e ajuste a sua política conforme você for confirmando o que vimos neste artigo.